英特尔公司品牌的椅子在南西南西悉尼音乐节期间的科技与创新博览会上,2023年10月18日。

摄影师:Brent Lewin/Bloomberg英特尔公司,全球最大的个人电脑处理器制造商,在发布对当前时期的预测后在晚间交易中大幅下跌,表明该公司仍在努力重返芯片行业的顶级。

公司在第二季度的销售额将约为130亿美元,该公司在周四的一份声明中表示。根据彭博社编制的数据,这与分析师平均预测的136亿美元相比。利润将为每股10美分,扣除某些项目后,而分析师预测为每股24美分。

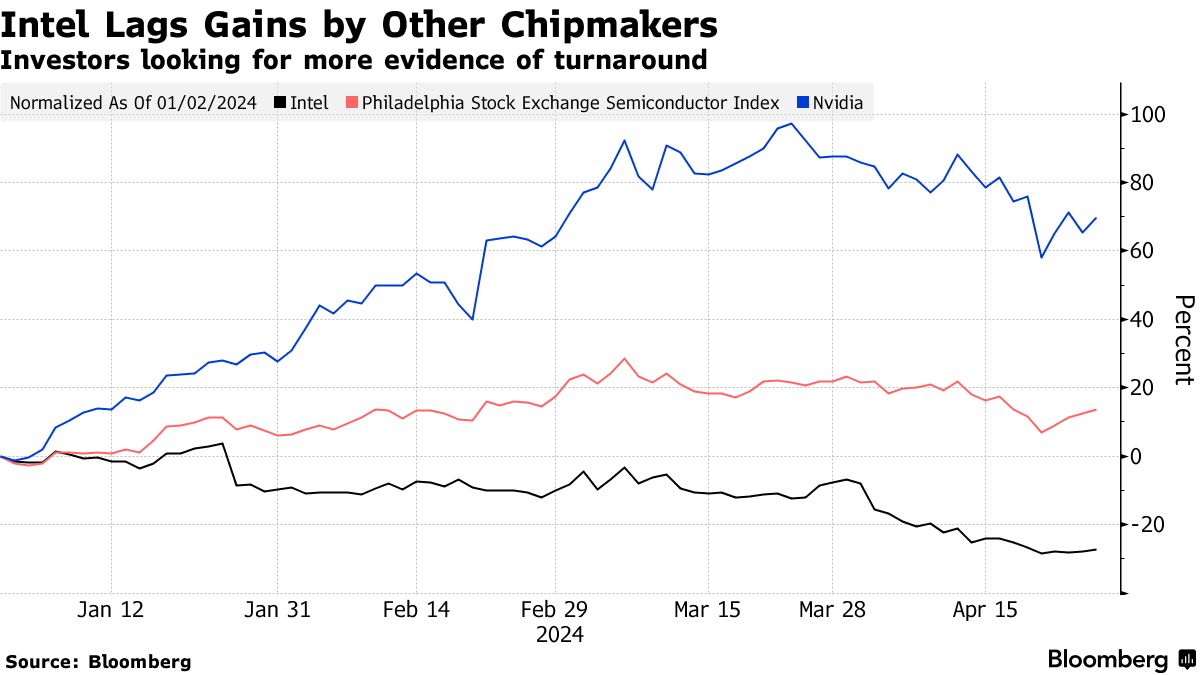

这一展望表明首席执行官帕特·盖尔辛格推动英特尔复兴将需要更多时间和资金。这家曾经是世界主导芯片制造商的公司在收入和技术知识方面落后于竞争对手如英伟达公司和台积电。

在报告发布后的延长交易中,英特尔股价下跌了多达7.2%。该股票今年以来已经下跌了30%,成为费城证券交易所半导体指数中表现第二差的股票。

在第一季度,总部位于加利福尼亚圣克拉拉的公司除去某些项目后每股盈利为18美分,营收为127亿美元。分析师预计每股盈利为13美分,销售额为127亿美元。

芯片制造商首次根据新的业务结构报告收益,显示其制造业务的财务表现。 Gelsinger表示,这种方法是使运营更加高效和具有竞争力的必要步骤。英特尔还在发展代工业务,为外部公司按合同生产组件。

阅读更多: 英特尔因前景不佳而遭遇两个月来最严重的下跌

本月早些时候,该公司向投资者首次展示了其工厂网络的财务状况。情况并不乐观。对新工厂的支出导致亏损扩大,英特尔预计该业务在几年内不会达到盈亏平衡点。

英特尔代工业务的新部门负责制造,2023年销售额为189亿美元,低于前一年的275亿美元。该部门在2024年第一季度的收入为44亿美元。

代工业务在第一季度的营运亏损约为25亿美元,比前一季度和前一年的亏损更大。

该公司的与个人电脑相关的芯片销售额为75亿美元,而平均估计为74亿美元。其数据中心和人工智能部门的收入为30亿美元,符合华尔街的预测。网络芯片提供了近14亿美元的销售额,超过了13亿美元的平均估计。

毛利率——即在扣除生产成本后剩余销售额的百分比——在该季度为45.1%。这一备受关注的指标反映了英特尔制造业务的效率,当前期间将为43.5%。英特尔的历史毛利率一直在60%以上。

马克·扎克伯格再次要求投资者保持耐心。然而,他们感到惊讶。

在Meta平台公司透露今年将花费比预期多数十亿美元 — 这主要是由对人工智能的投资推动 — 公司首席执行官尽力安抚华尔街。但是,支出预测以及比预期更慢的销售增长,导致周四上午在纽约股价暴跌高达16%,这是自2022年10月以来的最大跌幅。